建筑企业不及时收集税务最新信息,不完全理解税收政策,导致企业多缴纳印花税,该种情形如何破解?安胜律所财务部就《印花税变化下建筑行业合同签署注意事项以及税务风险防控》与您展开讨论。甲企业于2021年7月与乙开发企业签订一份建筑工程承包合同,合同金额为5000万元,双方各执一份合同;2021年9月,为加快工程进度,甲企业又将2000万元工程分包给丙施工企业,双方各执一份合同;甲企业与丁企业签订一份劳务分包合同500万元,在该份合同中规定甲企业需要提供丁企业工程所需的材料、机械相关施工成本,丁企业需要提供给甲企业相应人力。因甲企业财务不完全理解税收政策,按照(5000万元+2000万元+500万元)*0.3‰进行了计算,甲企业需缴纳2.25万元税款。然而,根据相关规定,建筑工程承包合同属于应纳税凭证,签订合同双方都应缴纳印花税。即甲企业和丁企业签订的合同,丁企业只提供了人工,不属于应纳税凭证。甲企业应纳税额按照(5000万元+2000万元)*0.3‰进行计算,应缴纳2.10万元税款。因为税收政策的不完全理解,计算方式的错误导致多缴税款,给甲企业造成了不必要的经营支出。

甲企业为从事建筑业增值税一般纳税人,2022年建设工程合同预算收入为50亿元(不含增值税),相应工程项目适用的增值税税率为9%。根据上述,甲企业签订的建设工程合同中,如果工程价款条款约定的金额为价税合计金额(即未单独列明增值税税款),则应缴纳印花税500000×(1+9%)×3‱=163.5(万元);如果价款条款分别列明了不含税价款及增值税税款,则应缴纳印花税500000×3‱=150(万元)。由此可见,同一份建设工程合同,单独列明增值税税款可以少缴纳印花税163.5-150=13.5(万元)。建议建筑企业财税人员在参与合同协商、谈判、签订过程中,除了关注其中工程款的履行期限和结算方式条款外,也需将涉及税款的条款作为审核要点之一。一些大型建筑施工项目,建筑企业受业主委托作为工程总承包(EPC),需要按照合同约定对工程建设项目的设计、采购、施工、试运行等实行全过程或若干阶段进行承包。

假设乙建筑企业适用一般方法计税,拟对某项目进行施工分包。投标方A企业为增值税一般纳税人,报价为218万元(含税);投标方B企业为增值税小规模纳税人,报价为210万元(含税),乙建筑企业选择与A企业合作的成本为200万元,可以抵扣进项税额18万元;选择与B企业合作的成本为210÷(1+3%)=203.88(万元),可以抵扣的进项税额仅为6.12万元。相比之下,分包给A企业比分包给B企业成本更低、可抵扣进项税额更高。因此,仅就成本角度考虑,乙建筑企业选择A企业作为分包方更划算。

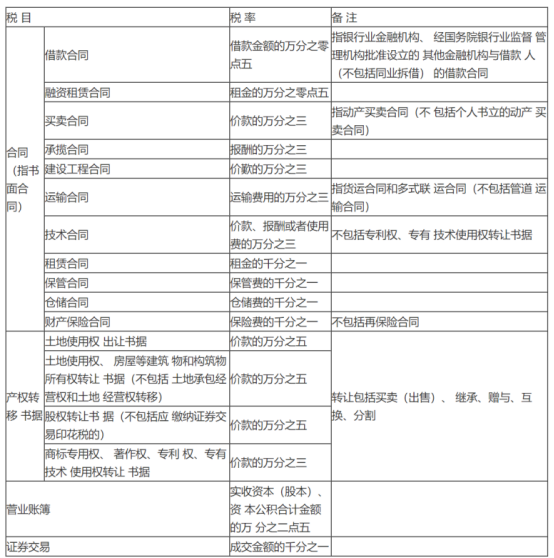

建议建筑企业在进行工程分包招标时,除国家有特殊规定外,应要求投标单位在制作的标书中以不含增值税的金额进行报价,企业在考虑税收成本的基础上进行综合比价。实务中,建筑施工领域签订多方合同的情况较为常见,例如,工程总承包(EPC)合同中的承包人通常不是一个企业,而是若干个企业组成的联合体。举例来说,某EPC合同由三方签订,甲企业为业主,乙企业为建筑业企业,丙企业为设计企业。该合同总额4亿元(不含增值税,且增值税税款单独列明),其中工程费用3亿元,设计费用1亿元。根据暂行条例规定,甲、乙、丙企业均需按照4亿元全额贴花,即分别缴纳印花税40000×0.3‰=12(万元)。根据印花税法的规定,如果EPC合同明确约定,甲企业与乙企业、丙企业分别结算,即乙企业和丙企业分别向甲企业开具相应发票。这种情况下,乙企业应缴纳印花税30000×0.3‰=9(万元);丙企业缴纳印花税10000×0.3‰=3(万元),税负均大幅降低。建议建筑企业签署多方承包合同应明确注明提供分项服务的类别,金额和合作承包方的名称,多方合作承包方可依据准确缴纳基数缴税。建筑企业成本构成复杂,一般包括人工费、材料费、机械费、其他直接费用、间接费用、分包成本等六项明细费用,纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。为此,建议建筑企业在采购合同中约定不含税采购价款,并在条款中约定收款方开具增值税专用发票,由此,企业可以在获得可抵扣进项税额的同时,避免后续因开具发票而产生分歧。此前,建筑安装工程总承包同印花税的纳税地点规定不太明确。在异地施工的情况下,建筑业企业可能面临在机构所在地和项目所在地重复缴纳印花税的情形。为解决这一问题,印花税法将纳税地点明确为机构所在地。合同签署应及时注意涉税风险,避免因未及时拆分价税,造成涉税负担;同时提高资金利用率,充分享受税务新政策带来的税收收益。印花税税目税率表(2022版,2022年7月1日起执行)

以上案例讲解部分引用中国税务报作者梁岩森、翁经纬、李明星